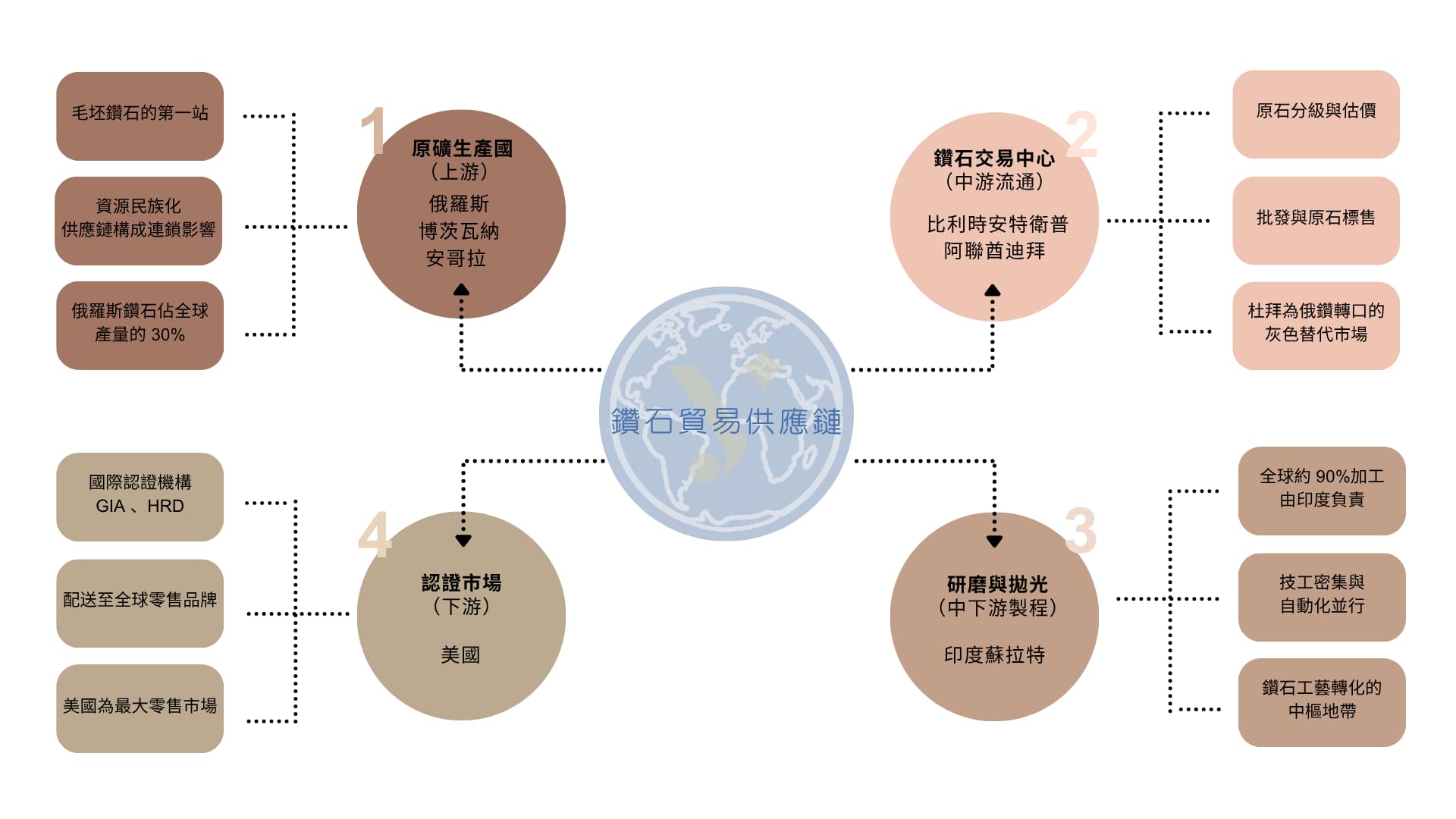

最新文章, 流行話題 關稅風暴下的鑽石供應鏈:從中國到美國,貿易戰的影響 06/05/2025 / 隨著貿易戰的持續發酵,全球鑽石供應鏈正面臨一場深層洗牌。從比利時出貨量銳減,到中國製造業的轉型壓力,再到美國零售端的成本危機,這場看似無形的風暴,正在悄悄重塑整個珠寶產業的生產與流通結構,本文將從供應鏈的四大節點出發,解析中國與美國在這場變局中的角色與挑戰。 全球鑽石貿易的關鍵供應鏈 1. 原礦生產國: 主要包括俄羅斯、博茨瓦納、安哥拉等地,這些地區擁有豐富的鑽石礦藏,是全球毛坯鑽石的第一站,多數鑽石在這裡以原石形式開採出土,再出口至世界各大交易中心。非洲產鑽國家,近年來陸續推行政策,限制原石出口(必須在國內加工後才能出口)與提高稅收與礦權管理控制權,使全球供應鏈構成連鎖影響。 俄羅斯鑽石約佔全球年產量的 30%,自 2022 年俄烏戰爭後,歐盟、美國、G7 等國家陸續對俄國有鑽石企業 Alrosa 進行制裁。G7 在 2023 年底推動鑽石溯源機制,要求進入成員國市場的鑽石需提供非俄羅斯來源證明,台灣與多數亞洲國家沒有直接制裁俄羅斯鑽石。 2. 鑽石交易中心: 比利時安特衛普與阿聯酋迪拜是目前最具代表性的鑽石交易中心,負責原石的分級、估價與轉手。過去比利時處理全球超過八成的鑽石,但如今已因地緣政治與產地直售趨勢而大幅衰退。相比歐洲傳統鑽石交易中心( 如安特衛普 ),杜拜在清關、倉儲、稅收上更有彈性與速度,對俄羅斯鑽石禁運後,杜拜更成為俄鑽轉口的灰色替代市場。 3. 研磨拋光: 印度是目前全球最重要的鑽石切割加工中心,尤其在蘇拉特市,集中了全球超過 90% 的鑽石切割加工業務。這裡技工熟練且成本相對低廉,配合高度自動化的拋光技術,使印度成為全球鑽石工藝轉化的中樞地帶。 4. 認證市場: 美國作為全球最大鑽石零售市場,擁有如 GIA( 美國寶石學院 )等國際認證機構,對鑽石等級與來源認定具有指標性。多數鑽石會在完成加工後送至美國進行認證,再進入各大珠寶零售品牌。 關稅戰對 「 中國 」的影響 原主要貿易結構:製造與出口雙核心 中國長期是全球珠寶與鑽石成品的重要加工基地,擁有完整供應鏈與大量具備經驗的技術工人。包括廣東、浙江等地設有大量鑽石與寶石加工廠,協助國際品牌代工製造。來自比利時與印度的毛坯或半成品鑽石,會在中國完成最後的拋光、鑲嵌與包裝,然後出口至歐美市場,特別是美國。中國也在深圳、上海等地設有珠寶交易平台,是亞洲區的珠寶物流與貿易中心。 貿易戰後的衝擊:出口減緩與轉口困境 自 2019 年美國對中國珠寶成品加徵 15% 關稅以來,對中國珠寶出口產生明顯衝擊,2020至2022年間,出口美國的訂單量下滑近三成。為規避關稅,不少廠商改以越南、馬來西亞為轉口地,但這類轉口策略除增加成本,也面臨美國海關的合規風險。同時,國際 ESG 政策與鑽石原產地透明要求日趨嚴格,中國傳統以「 價格優勢 」為主的代工定位受到挑戰,不少業者開始思考品牌轉型、開拓內需市場,甚至部分資金轉往東南亞佈局。 關稅戰對「 美國 」的影響 原主要貿易結構:依賴進口的世界最大市場 美國一直是全球鑽石需求的終點站,消費市場成熟且品牌集中,約佔全球需求的一半,擁有世界最多鑽石零售品牌與通路。然而,美國本土幾乎無鑽石開採能力,加工能力也極為有限,從原石、切割、拋光到成品,大多仰賴比利時、印度、中國等外部供應鏈。美國僅在認證與零售環節具備優勢,如 GIA 認證制度被全球視為標準,直接影響鑽石的市場價格與消費信任度。 貿易戰後的衝擊:成本上升與供應空缺 美中貿易戰與加徵關稅政策讓美國零售端承壓甚重。珠寶零售商進貨成本上升,若無法完全轉嫁給消費者,只能壓縮利潤空間。更重要的是,美國國內缺乏相關加工與供應鏈專才,無法建立替代性產業鏈。如果美國不取消對鑽石的關稅,美國珠寶業每年 1,170 億美元的收入, 和 20 萬個相關工作將面臨風險。 De Beers 執行長 Al Cook 曾公開指出:「 這些關稅對美國就業並無實質益處,反而加重了消費者的負擔,因為美國本土並無大量鑽石開採或加工產業。」此外,美國市場對鑽石來源合法性愈發關注,也使原本高度依賴特定地區進口的結構面臨調整壓力。 Source : De Beers chief says Donald Trump’s diamond tariffs are of no benefit to US jobs ▸▸ 英國時報 官方網頁 鑽石產業進入重新洗牌期 儘管某些貴金屬如金條被豁免關稅,但鑽石被納入了2025年川普政府所實施的關稅範圍內,進口至美國的鑽石產品,包括天然鑽石、實驗室培育鑽石以及加工過的合成寶石,均受到不同程度的關稅影響。為了應對關稅,批發商可能會轉向建立區域性分銷中心,或者加強與特定國家/地區零售商的直接合作,以縮短供應鏈並降低中間環節的成本和風險。 從原石開採到成品銷售,全球鑽石供應鏈正經歷一次深層調整,貿易壁壘與地緣政治已不僅改變價格,更挑戰供應鏈的穩定性與信任結構。比利時的衰退、中國的轉型壓力、美國的採購困境,都突顯產業未來需朝「 透明、分散、韌性 」方向重建。下一個階段的競爭,將不再只是價格之爭,而是誰能在複雜多變的國際環境中,建立可持續且靈活的供應體系。 FAQ 美國對中國課關稅會影響台灣嗎? 即便關稅對象是中國,美國的動作仍會「 透過供應鏈、價格與貿易策略 」間接傳導到台灣 : 美國課重稅 → 廠商為了避稅轉移生產線 → 中國出貨減少或成本增加 → 台灣進口也會跟著受限或變貴 為什麼經濟動盪時黃金更受歡迎? 因為黃金具備保值、抗通膨與避險等特性。當股市劇烈波動、貨幣貶值或對政府與金融體系失去信心時,資金往往會從風險資產撤出,轉而投入黃金等實體資產。黃金不依賴任何發行機構或信用擔保,本身具有內在價值,歷史上在戰亂、金融危機中都證明其穩定性。對投資人而言,黃金能在不確定時期提供心理與財務上的雙重安全感,是經濟動盪下的避風港。 實驗室鑽石是什麼? 簡單說,它不是仿鑽、不是鋯石、不是莫桑石。它就是鑽石,只是生長地點不同。是一種在實驗室環境中培育出來的鑽石晶體。它的化學成分是碳(C),晶體結構與天然鑽石相同,同樣屬於立方晶系,莫氏硬度 10。 成品可以取得像 GIA 或 FGA 的鑑定證書,證書會清楚標示為 Laboratory-Grown。培育鑽因為是在工廠生產,供應鏈透明度高,對某些客群來說心理負擔比較低。 目前主流製程有兩種:一種是 HPHT(高溫高壓法),模擬地底壓力與溫度;另一種是 CVD(化學氣相沉積法),在真空環境中讓碳原子層層沉積成晶體。 【 延伸閱讀 : 一次搞懂 K金的價值迷思!單調黃金 vs. 繽紛 K金 】